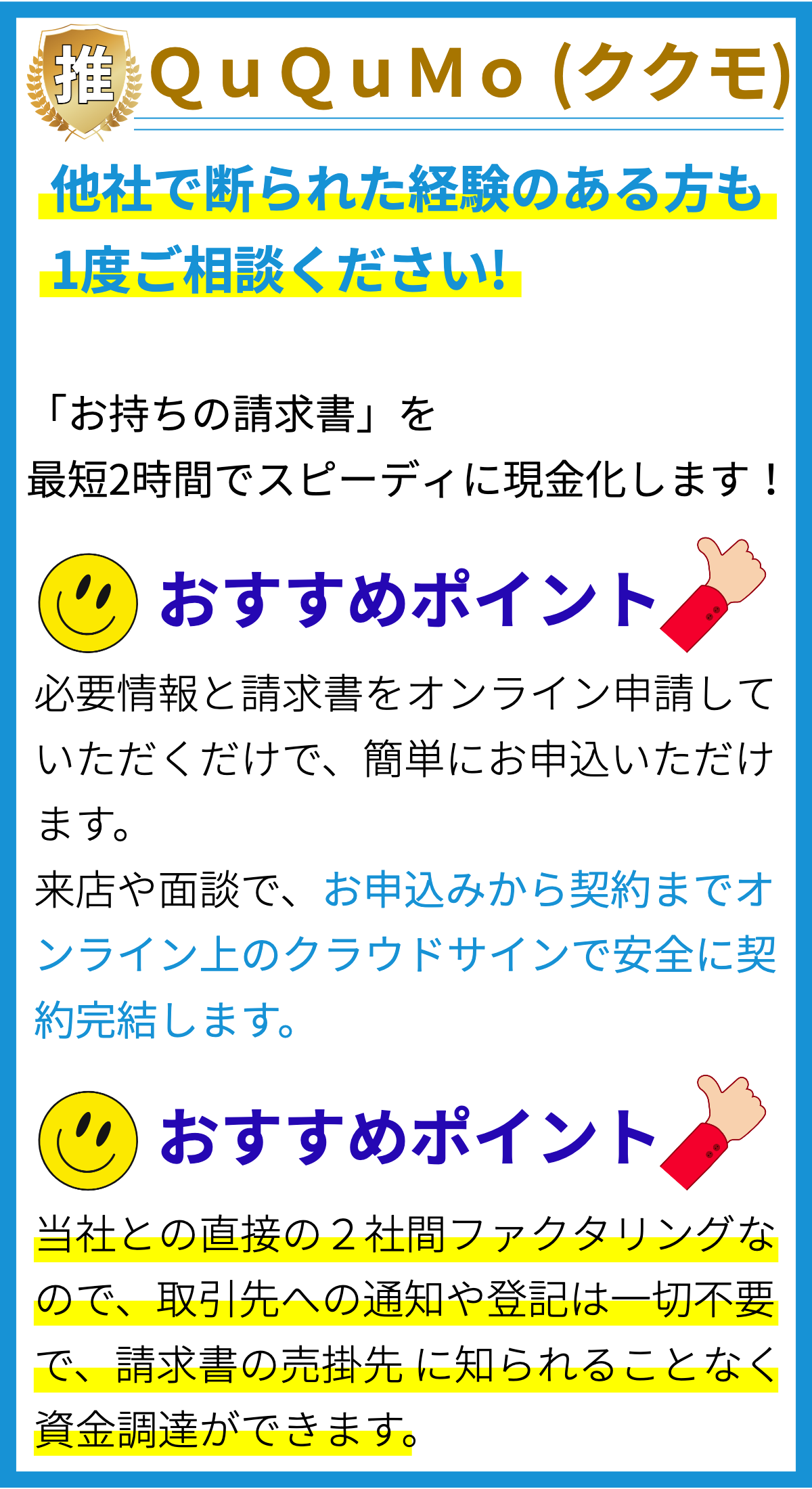

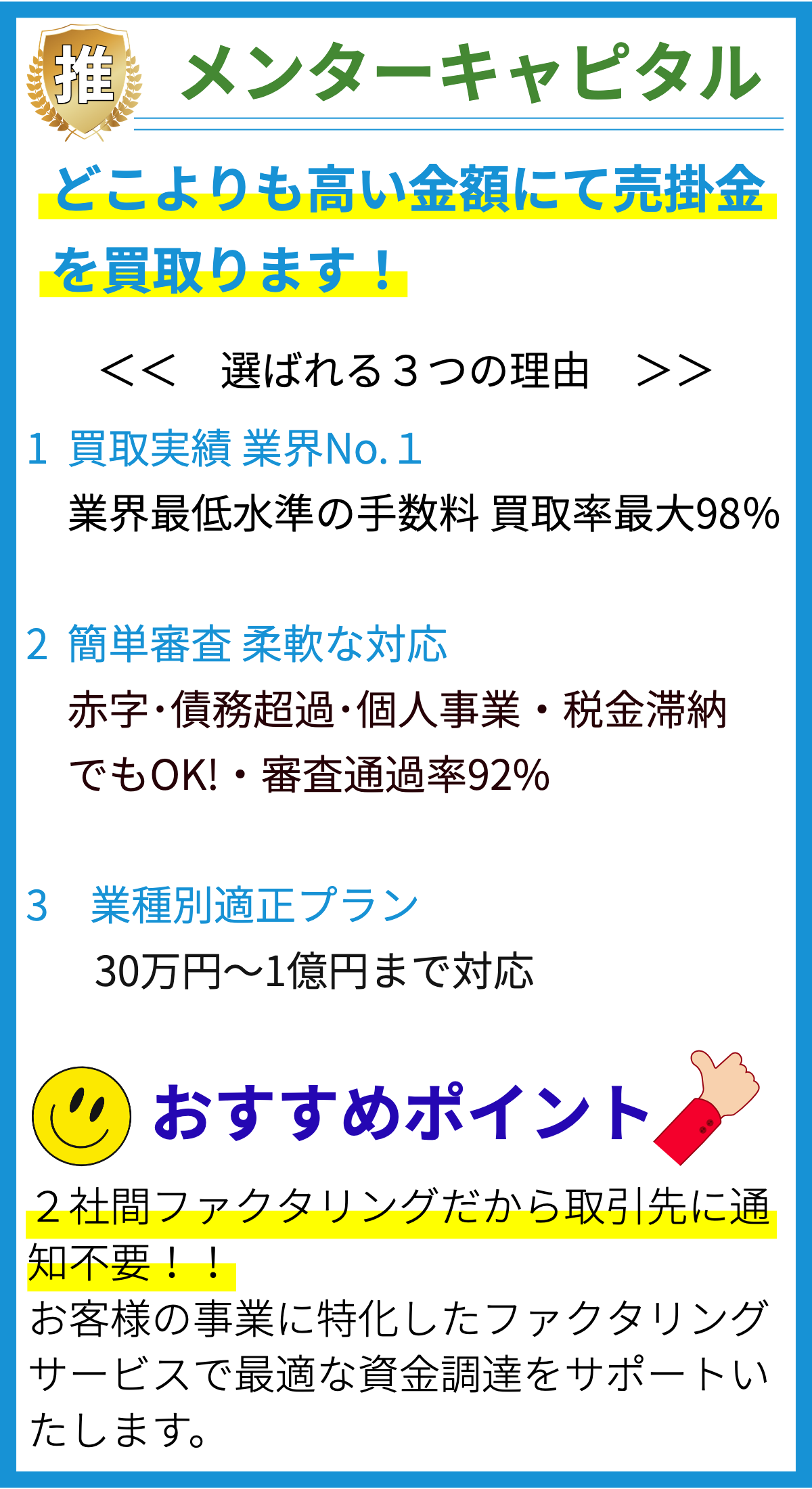

【PR】

【PR】

ビジネスローンの特徴

1. 資金調達の柔軟性

ビジネスローンは、企業が資金を調達するための柔軟な選択肢の一つです。企業は必要な金額を借り入れ、資金を事業拡大、新規プロジェクトの実行、資本投資などに活用できます。

2. 迅速な資金調達

多くの場合、ビジネスローンは迅速に利用できます。申請プロセスが比較的スピーディで、必要な資金を素早く手に入れることができます。

3. 利用目的の幅広さ

ビジネスローンは、さまざまな目的に利用できます。資本調達、設備購入、在庫の補充、給与支払い、営業資金の補充など、多岐にわたるビジネスニーズに応えることができます。

4. 金利の種類

ビジネスローンには、固定金利と可変金利の2つの主要なタイプがあります。固定金利は利率が一定期間変わらないため、予測しやすく、可変金利は市場の変動に連動して変動するため、リスクとリターンのバランスを考える必要があります。

5. 借入先の信用評価

ビジネスローンの利用には、借入先の信用評価が関与します。銀行や金融機関は、企業の信用履歴、財務状況、返済能力などを評価し、貸付の可否と金利を決定します。

6. 担保の要否

一部のビジネスローンには担保が必要な場合があります。担保は、借入金の返済が滞った場合に貸付機関が資産を差し押さえるための保証として利用されます。

7. ローン期間の長さ

ビジネスローンの返済期間は、短期間から長期間までさまざまです。借入先のニーズや資金の用途に合わせて、適切なローン期間を選択することが重要です。

8. 金利と返済スケジュールの透明性

ビジネスローン契約には金利と返済スケジュールが明示されています。これにより、借入先は返済計画を立てやすく、予算管理がしやすくなります。

9. 利用可能な融資額の範囲

ビジネスローンの利用可能な融資額は、企業のニーズに合わせて幅広く調整できます。小規模な資金調達から、大規模なプロジェクトの資金調達まで対応可能です。

10. 返済オプションの柔軟性

一般的に、ビジネスローンは均等返済、元金均等返済、利息のみの支払いなど、さまざまな返済オプションが用意されています。企業は自身のキャッシュフローに合わせてオプションを選択できます。

11. 申請プロセスの要件

ビジネスローンの申請には、企業の財務書類、ビジネスプラン、信用履歴などの情報が必要です。正確な文書を提供し、貸付機関の要件を満たすことが重要です。

12. 利率の競争

多くの銀行や金融機関がビジネスローンを提供しており、競争が激しいため、低金利を提供するプロバイダーを見つけることができる可能性が高いです。

13. 信用履歴の影響

ビジネスローンの申請において、借入先の信用履歴は大きな影響を持ちます。良好な信用履歴を維持することは、金利の優遇や融資の承認につながる可能性が高いです。

14. リスクとリターンのバランス

ビジネスローンを利用する際には、借り入れた資金を返済できる確信が必要です。リスクをよく理解し、事業計画との整合性を確保することが重要です。

15. 利用先の多様性

ビジネスローンは、中小企業から大手企業まで幅広い規模の企業が利用できます。産業やセクターに関係なく、多くの企業にとって貴重な資金調達手段です。

16. 税務上の影響

ビジネスローンの返済は、税務上の影響を及ぼすことがあります。利息支払いは経費として控除できる場合があるため、税務アドバイザーとの協力が重要です。

17. 利用可能な拠出金の管理

ビジネスローンを利用することで、企業は自身の拠出金を他の投資に回すことができます。これにより、事業の成長とリスク分散が可能となります。

18. 追加費用の考慮

ビジネスローンを利用する際には、追加費用に注意を払う必要があります。手数料、保証料、信用調査費用など、追加費用が発生する場合があります。

19. リファイナンスの機会

ビジネスローンは、条件が改善された場合や別の貸付機関からより有利な条件で融資を受ける機会がある場合に、リファイナンスすることができます。

20. プロのアドバイスの重要性

ビジネスローンの利用にあたり、財務アドバイザーや法的アドバイザーからの助言を受けることは賢明です。適切な戦略と計画を策定するためにプロの支援を活用しましょう。

ビジネスローンは企業にとって重要な資金調達手段であり、適切に活用することで事業の成長や安定に寄与します。しかし、リスクを正確に評価し、返済計画を立てることが不可欠です。プロのアドバイスを受けながら、ビジネスの成功に向けた選択を検討しましょう。